わかりにくい「セルフメディケーション税制」について解説

こんにちは、税理士の高尾英樹です。

季節の変わり目でみなさん体調を崩されておられませんでしょうか。

私は今、何も食べたくない・何を食べてもムカムカする、といった、症状に悩まされています。

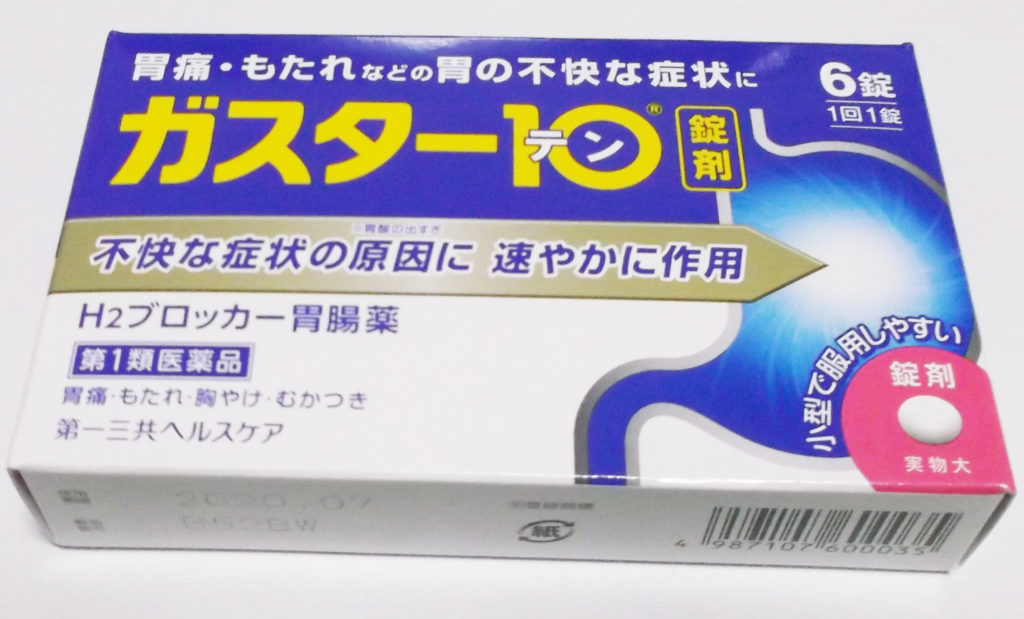

そこで仕方なく近隣の薬局に行き、「ガスター10」を買いました。

以下が、薬を手に取ってレジで会計をした時の会話です。

店員「ガスター10をお使いになったことはありますか?」

私「いえ、初めてです」

店員「ガスター10は○○のような症状のときに使用し、○○の副作用があるので…」

と、長い説明を受けました。

なぜこのような説明を受けることになるのかというと、答えは明白で、「ガスター10」は「第1類医薬品」であり、薬剤師が駐在している時間にしか販売できない薬のためです。

つまり、原則「薬剤師が販売するもの」だからです。

スイッチOTC医薬品について

「ガスター10」の箱の「第1類医薬品」の下部に、「税控除対象」の文字が書かれています。

「ガスター10」は、「セルフメディケーション税制」の対象医薬品=スイッチOTC(Over The Counter)医薬品の1つです。

セルフメディケーション税制は平成29年、つまり今年から導入された制度です。

まだ国税庁のサイトでは、下記のページで説明がされています。

https://www.nta.go.jp/taxanswer/shotoku/1129.htm

しかし一般の納税者の方がこの内容を理解することは難しいでしょう。

厚生労働省のサイトにある下記のページの方が分かりやすいかと思います。

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html

セルフメディケーション税制

厚生労働省が挙げている有効成分リストのうち、83個のいずれかの成分を含む医薬品は、スイッチOTC医薬品として、平成29年からは、セルフメディケーション税制の適用を受けることができます。

この成分を含む薬は、今までは医師の処方箋なしには手に入れることのできなかった薬であり、それがドラッグストアなどのカウンター越し(=Over The Counter)にでも購入できるように変更(=スイッチ)されたものです。

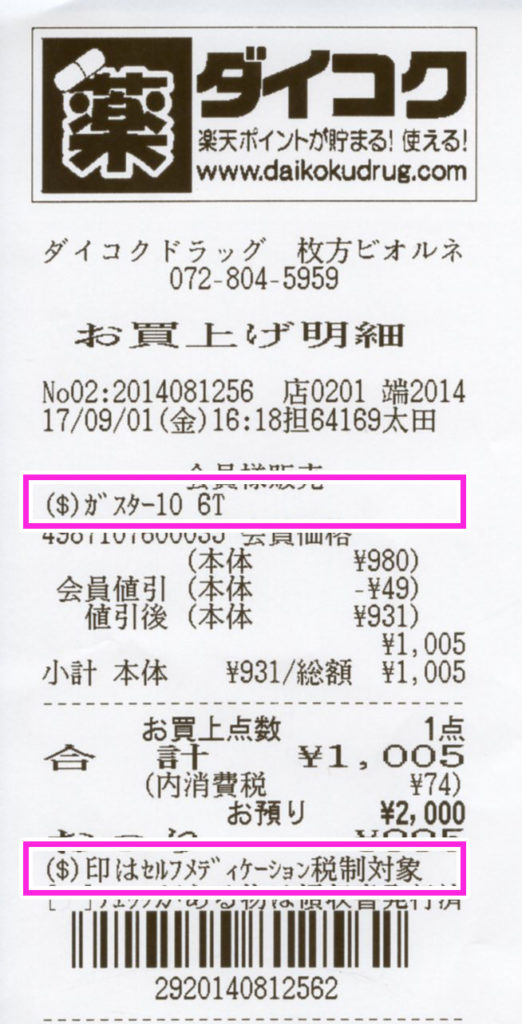

スイッチOTC医薬品は、レシートにも明記されます。

この制度を使えば、今までは「年間の医療費が10万円に達しない」などの理由で、医療費控除を受けることができなかった方々でも、確定申告をすれば医療費控除(の特例)を受けることができるようになります。

つまり、1年を通して55,000円のスイッチOTC医薬品を購入した場合、43,000円の医療費控除の特例を受けることができるようになったのです。

ただし、この制度を適用するには、大きな難関が2つあります。

制度適用について、2つの難関

まず1つ目は、「その年中に健康の保持増進及び疾病の予防への取組として一定の健康診査や予防接種などを行っているとき」しか適用できない、という点です。

具体的には、会社で受ける健康診断や、自分で支払って受ける人間ドックなどが該当しますが、これらの結果を確定申告書に添付しなければなりません(経過措置として、平成31年までは税務署での提示でも構わないものとされています)。

そして、この健診を受けるために支払った費用そのものは控除対象にはなりません。

そして2つ目は、「従来の医療費控除との選択適用」である点です。

このセルフメディケーション税制での控除の限度額は88,000円とされています。これは、スイッチOTC医薬品の購入費から12,000円を引いた額を控除するために設定されています。

つまり、29年中に購入したスイッチOTC医薬品の購入費合計が130,000円であったとしても、控除される額は88,000円が上限です。

88,000円に12,000円を足すと100,000円になりますが、これは、一般的な医療費控除の下限額が100,000円であることと関係しています。

確定申告期に税務相談などを受けていると、よくこのようなご質問があります。

「医療費が10万円に行かないから、医療費控除は受けられないよね」

このご質問に対するお答えは、以下のとおりです。

「いえ、10万円と所得の5%のいずれか低い額を控除すればいいので、あなたの所得が200万円に達しないのであれば、10万円未満でも医療費控除は受けられます」

この説明を行うと、大抵の納税者の方は「?」という不思議そうな顔をされます。それでも、我々税理士はこの難しい事情を説明せざるを得ません。

このような事情があるため、「(従来の)医療費控除」を使うか、又は「医療費控除(の特例)」を使うか、の計算は相当に難しいものとなり、予測可能性は当然低くなります。

また、スイッチOTC医薬品は、前述の通り、「今までは医師が処方していたもの」であったため、当然、従来の医療費控除を受けることも可能です。

セルフメディケーション税制の適用のために健診を受けたものの、結果的に選択したのは従来の医療費控除だった…では本末転倒です(従来の医療費控除には健診の要件はありません)。

そもそも医療費控除の制度本体が入り組んでいるので、その特例であるセルフメディケーション税制も更に入り組んだものとなります。

この辺りにご心配やご興味がおありでしたら、ぜひお気軽にお問合せ下さい。多少長いご説明にはなるかと思いますが、きちんとお話し致します。

それでは、また来月お会いしましょう。