確定申告をした方がお得な方と不要な方について、それぞれ税理士が説明します

こんにちは。税理士の髙尾英樹です。

遅ればせながら、あけましておめでとうございます。

前回のコラムから2ヶ月空いてしまいました。その間に、私たち税理士業界が忙しくなる時期になりました。

みなさんも、税理士が3月特に忙しいことをご存知だと思いますが、1月も実は忙しい月です。

実際には提出する書類の数だけ数えると、3月よりも1月の方が忙しいです。

1月20日には、源泉所得税の納期の特例の期限が来ます。

それが終わると、31日までに法定調書(及び支払調書)、給与支払報告書の提出、償却資産税の申告、といったものが待ち構えています。

これら全て、3月の確定申告を見越して行わなければなりませんので、1月は実は税理士にとってなかなか大変な月なのです。

確定申告セミナーを開催します

2月7日(水)には、ひらばのミーティングスペースにて、「確定申告のしかた」というセミナーを行います(タイトルはもしかしたら変わるかも知れません)。

参加費は1,000円となっております。

これから確定申告をするあなたに、とてもおトクなお話をしますので、ご都合のつく方は、ぜひご参加くださいませ。

確定申告書の提出は2月16日(金)からですので、提出の前に知っていただきたいことを、たくさんお話しさせていただきます。

ある程度までになりますが、ご記入された申告書を拝見し、個別に相談もさせていただこうと考えております。

無料の税務相談に行くと、寒い中で3時間待ちのケースもあります。この機会にぜひ、いかがでしょうか。

今回のテーマは「所得税の確定申告」

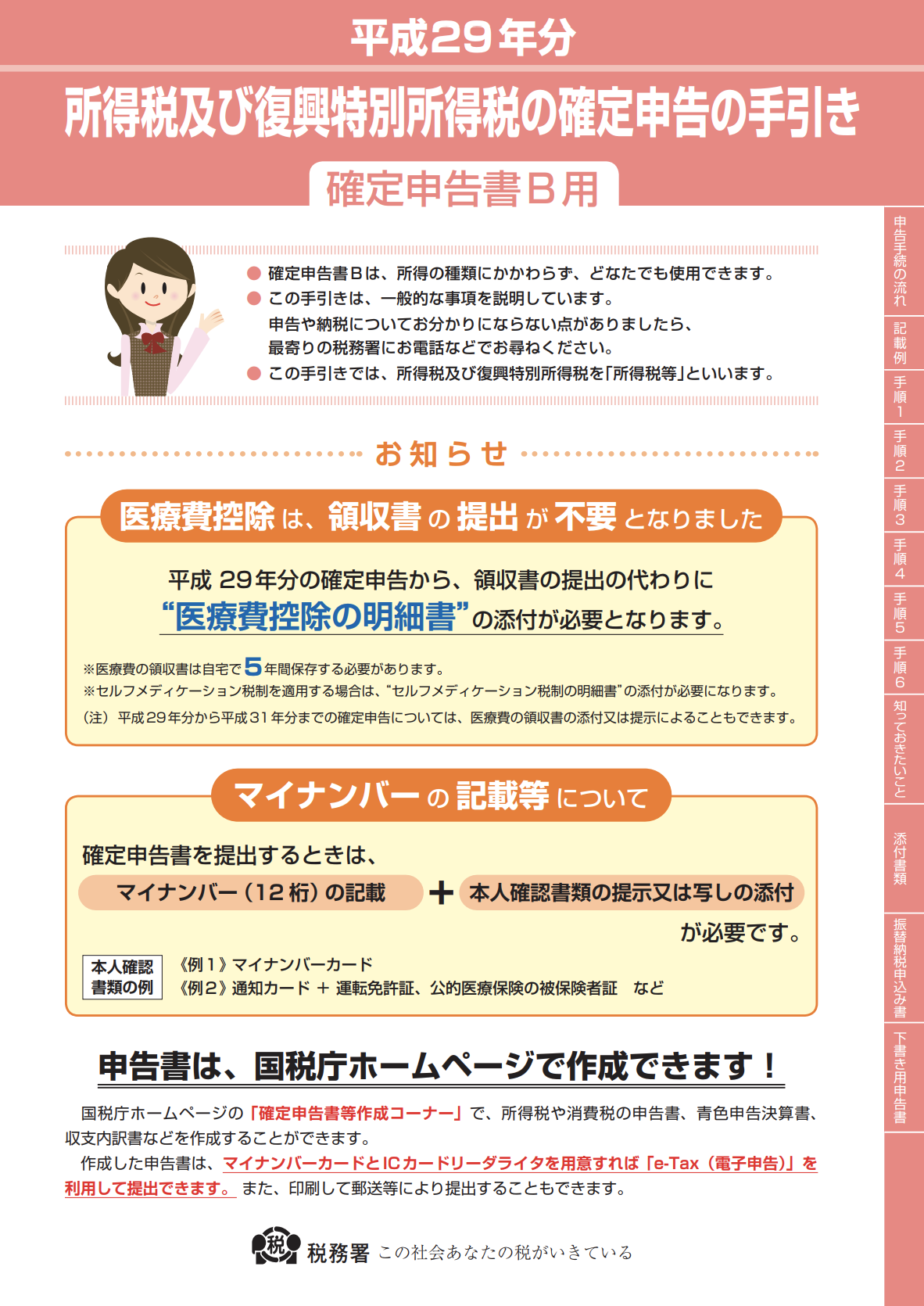

そのまま確定申告の話を書いてしまうと、税理士でも網羅しきれない分厚い本が出来上がってしまいますので、今回はあえて「確定申告しなくてもよい方」を紹介します。

確定申告期に税務署に行くと、様々な手引きの書類があります。

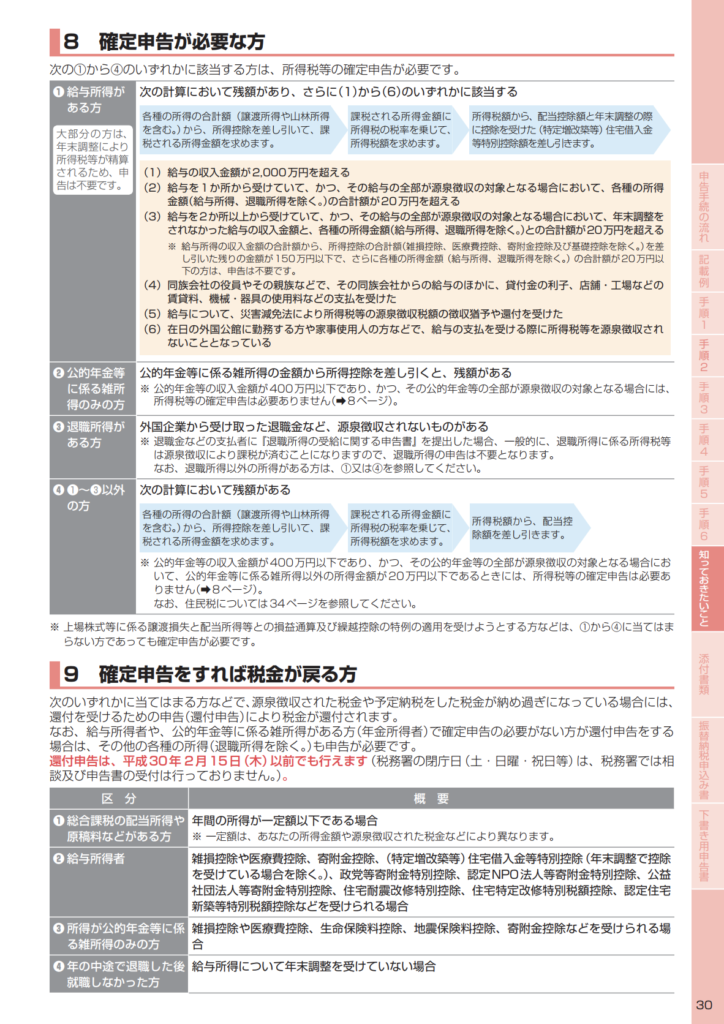

その中に「確定申告が必要な方」という項目があります。

これは、裏を返せば「ここに該当しない方は確定申告をしなくてもよい」と読み取ることができ、「確定申告をしなくてもよい方」が分かります。

以下に代表的なものを挙げてみます。

確定申告をしなくてもよい方

1. 公的年金の収入金額が400万円以下、かつ、その公的年金の全部が源泉徴収の対象になっている

⇒恐らくご年配の方がこの項目に該当することが多いでしょう。

公的年金等の控除証明書をご覧になって、この要件に該当するかどうかを、ぜひチェックしてください。

また、「公的年金」には、障害年金や遺族年金も含まれますが、これらはそもそも非課税ですので、400万円の計算に入れません。

結果的に老齢年金のみを合計します。

2. 1.に該当した上で、他の所得もある方(給与所得や不動産所得など)のうち、その他の部分の所得が20万円以下である

⇒老齢年金の額が400万円以下だけど、少しだけパートに出ています……なんていう方は、確定申告は必要ありません。

パートだと給与所得になりますので、逆算で年間20万円+65万円(給与所得控除額)=85万円以下の給与収入の方は、確定申告不要です。

ただし、各自治体で住民税の申告が必要になりますので、手間としてはあまり変わらないかも知れないですね。

3. 2ヶ所(以上)給与の方で、副業の給与が20万円以下である

⇒2ヶ所以上から給与が発生している方は結構いらっしゃいます。

家計のために毎晩1時間だけ清掃のアルバイトを行っている場合も、2ヶ所給与になります。

2ヶ所給与というと、すぐに確定申告をしなければならない(しかも納付のパターンの方が圧倒的に多いです)と考えがちですが、この範囲内ならば年末調整だけでOK、ということになります。

4. 1ヶ所の給与の方で、副業の所得が20万円以下である

⇒3.の場合とよく似ていますが、「給与」ではなく「所得」(=儲け)である点に着目してください。

実は3.はこの細かい点を省略しました。

1ヶ所給与だとほとんどの方に年末調整が行われます。

しかしそういった方でも、他に不動産を持っていて経営をしていたりする場合があります。

これらの所得の合計が20万円以下ならば確定申告する必要はありません。

上記の2.のパターンと似ていて、住民税の申告が必要になります。

他にも様々なパターンが考えられますが、代表的なものはこのようなところでしょうか。

ついでに「確定申告したほうがおトクな方」も紹介しておきましょう。

これらはそのまま手引きに載っておりますので、代表的なものを要約いたします。

「おトク」という考え方は難しい部分も含んでいる場合がありますが、ここでは純粋に「還付を受けられる」という点だけに着目します。

確定申告したほうがおトクな方

1. 所得が一定額以下で、源泉徴収されている金額がある

⇒極端な例を挙げてみますと、所得の合計が35万円で、源泉徴収されている金額が1万円、といったような場合には、基礎控除額が38万円(>35万円)ですので、間違いなく1万円の還付を受けることができます。原稿料(印税)や講演料がある方によく見られます。

2. 給与について年末調整を受けていない

⇒給与の源泉徴収はもともと毎月多めに天引きされています。

このため、年末調整を受けていない方は、確定申告を行うと確実に税金が還付されます。

しかし、年末調整と同じ行為ですので、通常は行いません。年の中途で退職し、その後再就職しなかったような場合に行うことになります。

この場合、源泉徴収票が必須ですので、何につけても円満退社がよいことは言うまでもありません。源泉徴収票を取りに行きづらいような関係の退職は避けたいものですね。

3. 年の中途で退職して退職金を受け取り、その後再就職等をしなかった

⇒2.のパターンとよく似ています。退職所得は通常、源泉徴収で全て完了しますので、確定申告は必要ありません。

しかし、1年の途中で退職すると、その後国民年金や国民健康保険をご自分でお支払いになることになり、これらのお支払いが考慮されないことになります。

この場合、社会保険料控除を行うことにより、還付を受けられることになります。ちなみに、この計算を行う場合には、一般的に配布されている「第一表」では対処できず、「第三表」を書くことになります。該当しそうな方は、ぜひ税務署に尋ねてみてください。

4. 住宅ローン控除を受けられたり、ふるさと納税を行っていたりする

⇒還付や節税のために行っていることですので、言わずもがなだと思います。確定申告しなければ、当然還付を受けることはできません。

(ふるさと納税でワンストップ制度を利用していたりする場合を除きます。)

しかし、住宅ローン控除につきましては、給与所得者の方は、確定申告を行うのは1年目だけで、2年目以降は年末調整で事足ります。

ここまで、かなり噛み砕いて(しかも多くの部分を省略しながら、そして一般的なもののみピックアップして)書きましたが、これでも分かりづらい部分が多いのではないかと思います。

しかし、実際に税務署で配布されている手引きはもっと難解な説明文章がズラズラと書かれています。

全てのケースの説明を網羅するため、そうならざるを得ないのですが、その反面「こんなの読むぐらいだったら確定申告なんかしない!」という気持ちになってしまうのも仕方ないのかもしれません。

私は先月、枚方税務署にて決算説明会を2回担当させていただきましたが、これらの詳細な説明はかなり省略いたしました。

しかし、これらの制度を上手く理解して利用すれば、節税に活かすことができるのも事実です。

ぜひご検討なさってください。

それでは、また来月お会いしましょう。