医療費控除の医療費通知と領収書について

こんにちは、税理士の髙尾英樹です。

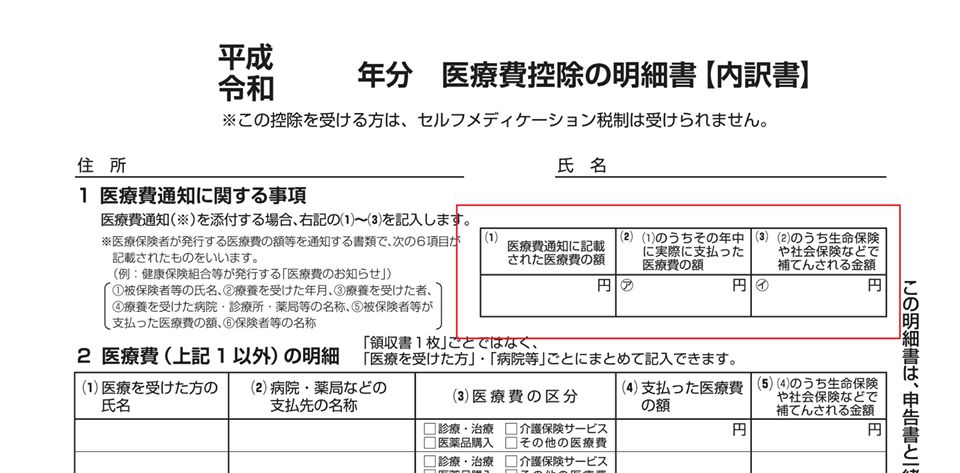

2年前の申告から、医療費控除においては、「医療費通知」を使用しても構わないことになりました。

当初は、お持ちになる方は少なかったのですが、少しずつ制度が浸透してきています。

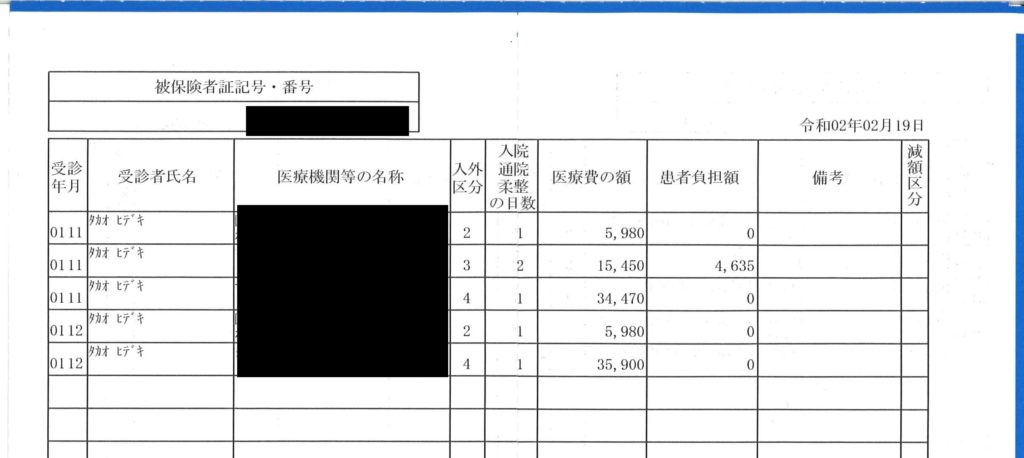

画像は、昨日私の自宅に届いた医療費通知です。

私に適用されている医療費は少々特殊ですので、負担額0円の医療費もあります。

この場合、4,635円を、明細書の1. (1)にそのまま転記して構わないということですね。

この適用に際し、気にしておかなければならない点が、いくつかあります。

医療費通知は届くのが遅い

この書類では本年2月19日が証明日になっていますが、実際に届いたのは昨日3月3日です。この時点で、通常の確定申告期間を半分経過しています。

従来よりこの証明日は遅いので、早期に申告書類を揃えようとすると、必ず年の最後のほうの医療費通知が不足することになります。

これら通知が届いていない分の医療費については、従来どおり領収証を準備するしかありません。

しかし、領収証の準備の際には、今度は「どこからどこまでが通知に載っているか」を逐一確認する必要が出てきます。

税理士に任せれば投げっぱなしで終わることですが、ご自分で年1回この作業を行うのは、相当骨が折れます。

しかも労力の割に還付が少なかったりしますし、そもそも還付が出ない場合も、あります。

医療費通知と領収証で、記載されている負担額が異なる

医療費の負担は、私の場合の0割~通常の社保負担3割、人によっては10割まであり得ます。

しかし医療機関で1円単位を支払うことはあまりありません(入院したときなど、現実にはそこそこあります)。

通常は窓口で、10円単位を支払うことが多いと思います。

通知は1円単位まで表示しており、対する領収証は10円未満を四捨五入しています。

控除する上では、どちらの金額を使用しても構いません。

厳密に言えば、1円単位の部分でどちらを控除に適用するかで、還付税額は変わり得るためです。

そこまで計算して有利不利を判定している税理士さんも、もちろんいらっしゃると思います。

不肖私めは、今のところそこまで細やかなお心遣いはできずにおります。

税に関するご相談は、お気軽に当税理士事務所までご相談ください。